월급은 늘 부족하고, 목돈은 언제 모을 수 있을지 막막하다면? 정부가 청년들의 자산 형성을 돕기 위해 만든 특별한 적금 상품이 있습니다. 바로 [청년도약계좌]와 곧 출시될 [청년미래적금]입니다.

이 글 하나로 청년도약계좌 조건과 혜택을 완벽하게 정리하고, 2026년 6월 새롭게 출시되는 청년미래적금까지 미리 비교해드리겠습니다.

📋 핵심 요약

1. 청년도약계좌란?

[청년도약계좌]는 만 19~34세 청년이 월 최대 70만 원씩 5년간 저축하면 정부가 소득 구간별로 매월 최대 3만 3천 원의 기여금을 지원하고, 발생 이자에 대해 전액 비과세 혜택을 제공하는 정책형 장기 저축 상품입니다.

5년 만기 시 원금 약 4,200만 원에 정부기여금과 이자를 더해 약 5,000만 원의 목돈을 마련할 수 있어, 청년 자산 형성 상품 중 혜택이 가장 컸던 제도로 평가받습니다.

⚠️ 단, 청년도약계좌는 2025년 12월을 끝으로 신규 가입이 종료되었습니다. 현재 가입자는 계속 유지 가능하며, 신규 가입을 원한다면 2026년 6월 출시 예정인 청년미래적금을 노려보세요!

2. 청년도약계좌 가입 조건

① 나이 조건

계좌 개설일 기준 만 19세 이상 ~ 만 34세 이하

✅ 병역 이행 기간(최대 6년)은 나이 계산 시 제외됩니다.

예) 군대 2년 다녀왔다면 만 36세까지 가입 가능!

② 개인 소득 조건

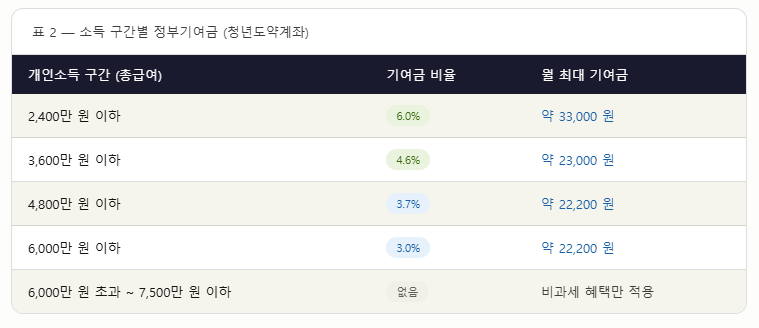

직전 과세기간 총급여액 7,500만 원 이하

(종합소득 기준: 6,300만 원 이하)

⚠️ 단, 총급여 6,000만 원 초과 ~ 7,500만 원 이하 구간은 정부기여금 없이 비과세 혜택만 적용됩니다.

③ 가구 소득 조건

가구원 수에 따른 기준 중위소득 250% 이하

④ 금융소득 조건

직전 3개 연도 중 1회 이상 금융소득종합과세 대상자는 제외

⑤ 기타 조건

현재 청년희망적금 보유자는 가입 불가

전 금융기관 1인 1계좌만 가입 가능

3. 소득 구간별 정부기여금

💡 소득이 낮을수록 더 많은 기여금을 받을 수 있어요!

4. 만기 수령액 얼마나 될까?

월 70만 원씩 5년(60개월)을 꽉 채워 납입했을 때 예상 수령액입니다.

(연 금리 6% 가정 시)

원금: 4,200만 원

정부기여금: 최대 약 198만 원

이자 (비과세): 약 640만 원

합계: 약 5,000만 원 💰

✅ 시중은행 적금 금리와 비교하면 연 9.54% 수준의 효과!

5. 신청 방법

청년도약계좌는 현재 신규 가입이 종료되었습니다.

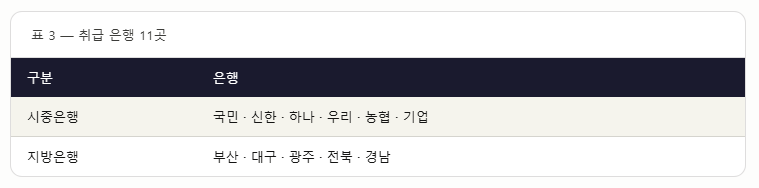

기존 가입자는 아래 11개 은행 앱에서 계속 관리할 수 있습니다.

📌 공식 정보 확인: 서민금융진흥원 청년도약계좌 홈페이지 (ylaccount.kinfa.or.kr)

6. 중도해지하면 어떻게 될까?

⚠️ 중도해지 시 주의사항을 꼭 확인하세요!

3년 미만 해지: 정부기여금 + 비과세 혜택 모두 소멸

3년 이상 유지 후 해지: 정부기여금 60% 수령 + 비과세 혜택 유지

특별 사유 해지: 정부기여금 100% + 비과세 혜택 유지

✅ 특별 사유: 혼인, 출산, 주택 구입, 질병, 사망, 천재지변 등

7. ⭐ 2026년 6월 출시! 청년미래적금 미리보기

청년도약계좌가 종료되면서 이재명 정부가 새롭게 내놓는 청년 자산 형성 상품이 바로 [청년미래적금]입니다.

청년미래적금이란?

만 19~34세 청년이 3년 동안 월 최대 50만 원을 저축하면 정부가 6~12%의 기여금을 지원해 최대 2,200만 원의 목돈을 만들 수 있는 상품입니다.

청년미래적금 핵심 조건

나이: 만 19~34세

개인소득: 6,000만 원 이하

가구소득: 중위소득 200% 이하

출시 예정: 2026년 6월

가입 유형 2가지

8. 청년도약계좌 vs 청년미래적금 비교

✅ 장기간 꾸준히 모을 수 있다면 → 기존 청년도약계좌 유지

✅ 3년 안에 목돈이 필요하다면 → 2026년 6월 청년미래적금 신청

9. 자주 묻는 질문 (FAQ)

[Q. 청년도약계좌 가입자가 청년미래적금도 가입할 수 있나요?]

A. 동시 가입은 불가능합니다. 단, 2026년 6월 최초 가입 기간에 한해 청년도약계좌를 특별 중도해지하고 청년미래적금으로 갈아탈 수 있는 방안이 검토 중입니다. 이 경우 기존 정부기여금과 비과세 혜택을 모두 인정받을 수 있습니다.

[Q. 군 복무 중에도 가입할 수 있나요?]

A. 군 장병급여만 있는 경우에도 가입 가능합니다. 단, 비과세 소득만 있는 경우는 제외됩니다.

[Q. 직장을 그만두면 어떻게 되나요?]

A. 가입 후 소득이 변동되어도 가입 자격에 영향을 주지 않습니다. 계좌가 취소되지 않으니 안심하세요.

[Q. 신용점수 가점은 어떻게 받나요?]

A. 청년도약계좌 가입 후 2년 이상 유지, 800만 원 이상 납입하면 신용점수 5~10점 가점 혜택을 받을 수 있습니다.

[Q. 청년미래적금은 언제부터 신청 가능한가요?]

A. 2026년 6월 출시 예정입니다. 정확한 신청 날짜는 출시 전 금융위원회 공식 발표를 확인하세요.

마무리 요약

✅ 청년도약계좌는 2025년 12월로 신규 가입 종료

✅ 기존 가입자는 계속 유지하면서 만기까지 혜택 누리기

✅ 신규로 청년 자산 형성 상품을 원한다면 2026년 6월 [청년미래적금] 노리기

✅ 중소기업 재직자·소상공인은 우대형으로 최대 12% 기여금 혜택

📌 공식 정보 확인:

👉 서민금융진흥원: https://ylaccount.kinfa.or.kr

👉 금융위원회: https://www.fsc.go.kr

이 글이 도움이 되셨다면 주변 청년들에게도 공유해주세요!

No.1 머니랩에서 돈이 되는 정보를 계속 업데이트해 드리겠습니다 💰